Sewa bangunan pph 23 – Sewa bangunan dan PPh Pasal 23, dua hal yang mungkin terdengar rumit bagi sebagian orang. Tapi tenang, semua akan lebih mudah dipahami dengan penjelasan yang jelas dan ringkas. Bayangkan Anda menyewa sebuah kantor untuk menjalankan usaha, maka Anda akan dihadapkan dengan kewajiban pajak atas sewa bangunan tersebut.

PPh Pasal 23 merupakan pajak yang dipotong langsung dari penghasilan atas jasa sewa bangunan, yang dibayarkan oleh pihak yang menyewa (sewa) kepada pihak yang disewakan (pemilik). Artikel ini akan membahas secara detail mengenai sewa bangunan dan PPh Pasal 23, mulai dari pengertian, dasar hukum, hingga tips pengelolaan pajak yang efektif.

Sewa bangunan untuk keperluan usaha sering kali dikenakan PPh Pasal 23. Mekanisme pemotongan dan pelaporan pajak ini perlu dipahami dengan baik agar Anda tidak terjebak dalam kesalahan dan bisa meminimalisir beban pajak. Artikel ini akan memberikan panduan lengkap mengenai PPh Pasal 23 atas sewa bangunan, dengan contoh kasus dan simulasi perhitungan yang mudah dipahami.

Pengertian Sewa Bangunan

Sewa bangunan merupakan salah satu transaksi yang umum terjadi di Indonesia. Dalam konteks hukum dan perpajakan, sewa bangunan merujuk pada perjanjian antara pemilik bangunan (disebut sebagai pemberi sewa) dan penyewa, yang mengatur penggunaan bangunan tersebut untuk jangka waktu tertentu dengan imbalan pembayaran sewa.

Perbedaan Sewa Bangunan untuk Keperluan Pribadi dan Keperluan Usaha, Sewa bangunan pph 23

Sewa bangunan untuk keperluan pribadi dan keperluan usaha memiliki perbedaan yang signifikan dalam konteks perpajakan.

- Sewa bangunan untuk keperluan pribadi umumnya tidak dikenakan pajak, karena tidak berhubungan dengan kegiatan usaha.

- Sewa bangunan untuk keperluan usaha, di sisi lain, dikenakan Pajak Penghasilan (PPh) Pasal 23 atas penghasilan yang diterima oleh pemilik bangunan.

Contoh Kasus Sewa Bangunan untuk Keperluan Usaha yang Dikenakan PPh Pasal 23

Misalnya, PT. ABC menyewa sebuah gedung untuk dijadikan kantor pusat. PT. ABC menetapkan sewa bulanan sebesar Rp. 100.000.000,- untuk bangunan tersebut.

Pembayaran sewa ini dikenakan PPh Pasal 23 sebesar 2% dari nilai sewa, yaitu Rp. 2.000.000,- per bulan. PT. ABC akan memotong PPh Pasal 23 ini dari pembayaran sewa dan disetorkan ke kas negara melalui bank persepsi.

Sewa bangunan PPh 23 memang jadi hal yang perlu diperhatikan, terutama bagi kamu yang punya bisnis. Nah, untuk kamu yang ingin membangun tempat usaha, kamu bisa berkonsultasi dengan arsitek bangunan untuk mendesain bangunan yang sesuai kebutuhan. Dengan bangunan yang ideal, kamu bisa memaksimalkan ruang dan tentu saja, mengatur strategi pajak dengan lebih baik.

Pajak Penghasilan Pasal 23 atas Sewa Bangunan

Sewa bangunan merupakan salah satu bentuk transaksi yang sering terjadi dalam kehidupan sehari-hari. Baik perseorangan maupun badan, seringkali melakukan sewa bangunan untuk berbagai keperluan, seperti tempat tinggal, kantor, atau tempat usaha. Dalam transaksi sewa bangunan, terdapat kewajiban pajak yang perlu dipahami, yaitu Pajak Penghasilan (PPh) Pasal 23.

Artikel ini akan membahas lebih lanjut mengenai PPh Pasal 23 atas sewa bangunan.

Dasar Hukum Penerapan PPh Pasal 23 atas Sewa Bangunan

Penerapan PPh Pasal 23 atas sewa bangunan diatur dalam Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan.

Secara spesifik, dasar hukum penerapan PPh Pasal 23 atas sewa bangunan tertuang dalam Pasal 23 ayat (1) huruf i Undang-Undang Pajak Penghasilan yang menyatakan bahwa PPh Pasal 23 dikenakan atas penghasilan berupa sewa, termasuk sewa bangunan.

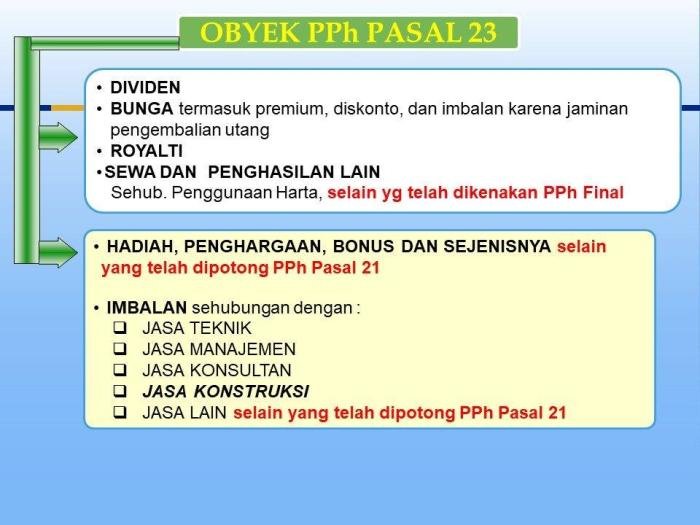

Jenis-Jenis Objek Pajak yang Dikenakan PPh Pasal 23 pada Sewa Bangunan

PPh Pasal 23 atas sewa bangunan dikenakan atas berbagai jenis objek pajak. Berikut adalah beberapa contoh objek pajak yang dikenakan PPh Pasal 23 pada sewa bangunan:

- Sewa tanah dan bangunan

- Sewa gedung perkantoran

- Sewa ruko

- Sewa kios

- Sewa apartemen

- Sewa rumah tinggal

Contoh Perhitungan PPh Pasal 23 atas Sewa Bangunan dengan Skema Pemotongan dan Pemungutan

Perhitungan PPh Pasal 23 atas sewa bangunan dapat dilakukan dengan dua skema, yaitu pemotongan dan pemungutan. Skema pemotongan dilakukan oleh pihak yang membayar sewa (sewa), sedangkan skema pemungutan dilakukan oleh pihak yang menerima sewa (disewa).

Membahas soal sewa bangunan dan PPh 23, pasti banyak yang penasaran bagaimana aturannya. Nah, kalau kamu lagi cari tempat usaha yang strategis dan punya desain minimalis, coba deh cek bangunan toko minimalis yang modern dan estetis. Membangun usaha di tempat yang menarik dan efisien bisa jadi nilai tambah buat branding kamu, lho.

Nah, pastiin juga kamu memahami aturan PPh 23 terkait sewa bangunan, agar urusan pajak kamu lancar dan usaha kamu semakin sukses!

Berikut adalah contoh perhitungan PPh Pasal 23 atas sewa bangunan dengan skema pemotongan:

| Keterangan | Nilai |

|---|---|

| Nilai Sewa | Rp10.000.000 |

| Tarif PPh Pasal 23 | 2% |

| PPh Pasal 23 yang Dipotong | Rp10.000.000 x 2% = Rp200.000 |

Dalam contoh ini, pihak yang membayar sewa (sewa) wajib memotong PPh Pasal 23 sebesar Rp200.000 dari nilai sewa yang dibayarkan kepada pihak yang menerima sewa (disewa). PPh Pasal 23 yang telah dipotong kemudian disetorkan kepada negara melalui mekanisme yang telah ditetapkan.

Mekanisme Pemotongan dan Pelaporan PPh Pasal 23

Pemotongan dan pelaporan PPh Pasal 23 atas sewa bangunan merupakan kewajiban bagi pihak pembayar dan pemotong pajak. Mekanisme ini penting untuk memastikan kepatuhan terhadap peraturan perpajakan dan terlaksananya pembayaran pajak yang benar.

Prosedur Pemotongan PPh Pasal 23 atas Sewa Bangunan

Prosedur pemotongan PPh Pasal 23 atas sewa bangunan oleh pihak pembayar (penyewa) melibatkan beberapa langkah, yaitu:

- Menentukan dasar pengenaan pajak (DPP). DPP untuk PPh Pasal 23 atas sewa bangunan adalah nilai sewa yang disepakati.

- Menentukan tarif pajak. Tarif pajak PPh Pasal 23 atas sewa bangunan bervariasi, tergantung pada jenis objek pajak dan status wajib pajak.

- Menghitung pajak terutang. Hitung pajak terutang dengan mengalikan DPP dengan tarif pajak.

- Memotong pajak terutang dari pembayaran sewa.

- Memberikan bukti potong PPh Pasal 23 kepada pihak pemotong (pemilik bangunan).

Mekanisme Pelaporan PPh Pasal 23 atas Sewa Bangunan

Pihak pemotong (pemilik bangunan) bertanggung jawab untuk melaporkan PPh Pasal 23 yang telah dipotong oleh pihak pembayar (penyewa). Pelaporan ini dilakukan melalui:

- Melalui Surat Pemberitahuan (SPT) Masa PPh Pasal 23.

- Melalui e-SPT PPh Pasal 23.

Kewajiban Pelaporan PPh Pasal 23 atas Sewa Bangunan

Kewajiban pelaporan PPh Pasal 23 atas sewa bangunan diwajibkan untuk dilakukan secara berkala. Berikut adalah rincian kewajiban pelaporan PPh Pasal 23 atas sewa bangunan:

| Jenis Laporan | Waktu Pelaporan | Media Pelaporan | Instansi Penerima Laporan |

|---|---|---|---|

| SPT Masa PPh Pasal 23 | Setiap bulan atau triwulan, tergantung pada jenis usaha dan jumlah penghasilan | e-SPT PPh Pasal 23 atau SPT Masa PPh Pasal 23 secara manual | Kantor Pelayanan Pajak (KPP) tempat wajib pajak terdaftar |

Contoh Kasus dan Simulasi Perhitungan

Untuk lebih memahami penerapan PPh Pasal 23 atas sewa bangunan, mari kita bahas contoh kasus dan simulasi perhitungannya. Berikut ini adalah contoh kasus sewa bangunan untuk keperluan usaha yang dikenakan PPh Pasal 23.

Contoh Kasus Sewa Bangunan

PT. Maju Jaya menyewa sebuah bangunan untuk kantor pusatnya dengan nilai sewa sebesar Rp100.000.000 per bulan. Sewa bangunan ini digunakan untuk menjalankan kegiatan usaha PT. Maju Jaya.

Simulasi Perhitungan PPh Pasal 23

Berikut adalah simulasi perhitungan PPh Pasal 23 atas sewa bangunan yang dibayarkan PT. Maju Jaya kepada pemilik bangunan:

Perhitungan PPh Pasal 23 dengan Skema Pemotongan

Dalam skema pemotongan, PPh Pasal 23 dipotong langsung oleh PT. Maju Jaya dari nilai sewa yang dibayarkan kepada pemilik bangunan. Berikut adalah tabel perhitungannya:

| Jenis Biaya | Jumlah Biaya | Tarif PPh Pasal 23 | Jumlah PPh Pasal 23 |

|---|---|---|---|

| Sewa Bangunan | Rp100.000.000 | 2% | Rp2.000.000 |

Dalam contoh ini, PT. Maju Jaya akan memotong PPh Pasal 23 sebesar Rp2.000.000 dari nilai sewa yang dibayarkan kepada pemilik bangunan. Kemudian, PT. Maju Jaya akan menyerahkan PPh Pasal 23 yang dipotong kepada Kantor Pelayanan Pajak (KPP) tempat PT. Maju Jaya terdaftar sebagai wajib pajak.

Perhitungan PPh Pasal 23 dengan Skema Pemungutan

Dalam skema pemungutan, PPh Pasal 23 dipungut oleh pemilik bangunan dan kemudian disetorkan ke KPP. Berikut adalah tabel perhitungannya:

| Jenis Biaya | Jumlah Biaya | Tarif PPh Pasal 23 | Jumlah PPh Pasal 23 |

|---|---|---|---|

| Sewa Bangunan | Rp100.000.000 | 2% | Rp2.000.000 |

Dalam contoh ini, pemilik bangunan akan memungut PPh Pasal 23 sebesar Rp2.000.000 dari nilai sewa yang diterima dari PT. Maju Jaya. Kemudian, pemilik bangunan akan menyerahkan PPh Pasal 23 yang dipungut kepada KPP tempat pemilik bangunan terdaftar sebagai wajib pajak.

Sewa bangunan memang bisa jadi sumber penghasilan tambahan, tapi jangan lupa kewajiban pajak PPh 23 nya ya. Nah, kalau bangunannya termasuk bangunan tua , bisa jadi nilai sewanya lebih rendah, tapi tetap dikenakan PPh 23. Untuk memastikan besaran pajak yang harus dibayarkan, sebaiknya konsultasikan dengan konsultan pajak agar prosesnya lancar dan sesuai aturan.

Solusi dan Tips Pengelolaan PPh Pasal 23

Sebagai pemilik bangunan yang disewakan, memahami dan mengelola kewajiban PPh Pasal 23 atas sewa bangunan adalah hal yang penting. Mengatur strategi yang tepat dapat membantu Anda meminimalisir beban pajak dan menghindari kesalahan pelaporan. Artikel ini akan membahas beberapa solusi dan tips praktis untuk mengelola PPh Pasal 23 secara efektif.

Tips Meminimalisir Beban PPh Pasal 23

Meminimalisir beban PPh Pasal 23 atas sewa bangunan dapat dilakukan dengan beberapa strategi, seperti:

- Negosiasikan Pembagian PPh Pasal 23:Dalam perjanjian sewa, Anda dapat menegosiasikan pembagian beban PPh Pasal 23 dengan penyewa. Misalnya, Anda dapat menyepakati bahwa penyewa menanggung sebagian atau seluruh PPh Pasal 23.

- Manfaatkan Pengurangan PPh Pasal 23:Berdasarkan peraturan perpajakan, terdapat beberapa pengurangan PPh Pasal 23 yang dapat Anda manfaatkan, seperti biaya perbaikan dan renovasi bangunan. Pastikan Anda memiliki bukti pengeluaran yang sah untuk mendapatkan pengurangan ini.

- Perhatikan Ketentuan Pajak:Selalu update dengan peraturan perpajakan terbaru terkait PPh Pasal 23. Perubahan aturan dapat memengaruhi cara Anda menghitung dan melaporkan pajak.

Solusi Menghindari Kesalahan Pelaporan PPh Pasal 23

Kesalahan dalam pelaporan PPh Pasal 23 dapat berakibat fatal, seperti denda dan sanksi. Berikut beberapa solusi untuk menghindari kesalahan:

- Pahami Jenis Sewa:Pastikan Anda memahami jenis sewa yang berlaku, apakah sewa tanah dan bangunan, sewa bangunan saja, atau sewa tempat usaha. Jenis sewa ini akan memengaruhi cara menghitung PPh Pasal 23.

- Hitung PPh Pasal 23 dengan Benar:Gunakan tarif PPh Pasal 23 yang berlaku dan perhitungkan semua faktor yang memengaruhi perhitungan, seperti biaya perbaikan dan renovasi. Gunakan kalkulator pajak online atau konsultasikan dengan konsultan pajak untuk memastikan perhitungan yang akurat.

- Laporkan PPh Pasal 23 Tepat Waktu:Selalu laporkan PPh Pasal 23 tepat waktu sesuai dengan ketentuan yang berlaku. Keterlambatan pelaporan dapat dikenakan denda.

Dampak Positif Pengelolaan PPh Pasal 23 yang Baik

Pengelolaan PPh Pasal 23 yang baik tidak hanya meminimalisir beban pajak, tetapi juga memberikan beberapa manfaat bagi perusahaan, seperti:

- Meningkatkan Profitabilitas:Dengan meminimalisir beban pajak, perusahaan dapat meningkatkan profitabilitas dan aliran kas.

- Meminimalisir Risiko Sanksi:Pelaporan pajak yang tepat waktu dan akurat dapat menghindari risiko sanksi dan denda dari otoritas pajak.

- Meningkatkan Kredibilitas:Perusahaan yang taat pajak memiliki reputasi yang baik dan meningkatkan kredibilitas di mata mitra bisnis dan investor.

Sebagai contoh, sebuah perusahaan properti yang memiliki beberapa bangunan yang disewakan, dengan menerapkan strategi pengelolaan PPh Pasal 23 yang baik, berhasil meminimalisir beban pajak sebesar 10%. Hal ini berdampak positif pada profitabilitas perusahaan, meningkatkan aliran kas, dan memperkuat posisi keuangan perusahaan.

Penutup: Sewa Bangunan Pph 23

Memahami PPh Pasal 23 atas sewa bangunan merupakan langkah penting dalam menjalankan usaha dengan benar dan memenuhi kewajiban perpajakan. Dengan memahami mekanisme pemotongan, pelaporan, dan tips pengelolaan pajak, Anda dapat meminimalisir beban pajak dan menjalankan usaha dengan lebih efisien.

Ingat, selalu konsultasikan dengan pakar pajak jika Anda memiliki pertanyaan atau kebingungan terkait PPh Pasal 23 atas sewa bangunan.

Tanya Jawab Umum

Bagaimana cara menghitung PPh Pasal 23 atas sewa bangunan?

Perhitungan PPh Pasal 23 atas sewa bangunan didasarkan pada tarif yang berlaku dan jumlah sewa yang disepakati. Tarif PPh Pasal 23 bervariasi tergantung jenis usaha dan dapat dilihat dalam aturan perpajakan yang berlaku.

Apakah PPh Pasal 23 atas sewa bangunan bisa dikompensasikan?

PPh Pasal 23 atas sewa bangunan tidak dapat dikompensasikan. PPh Pasal 23 merupakan pajak yang dipotong langsung dari penghasilan, bukan pajak yang dihitung dan dibayar secara tahunan.

Bagaimana jika saya lupa melaporkan PPh Pasal 23 atas sewa bangunan?

Jika Anda lupa melaporkan PPh Pasal 23 atas sewa bangunan, Anda dapat melakukan pelaporan susulan dengan menyertakan denda terlambat. Hubungi kantor pajak terdekat untuk mendapatkan informasi lebih lanjut.