Sejarah pajak bumi dan bangunan – Bayangkan sebuah rumah megah di pusat kota, sebuah kios sederhana di pinggir jalan, atau sebidang tanah kosong di luar kota. Setiap properti ini, terlepas dari bentuk dan ukurannya, memiliki satu kesamaan: mereka dikenai pajak. Pajak Bumi dan Bangunan (PBB), yang sudah ada sejak zaman kolonial, telah menjadi bagian integral dari sistem perpajakan Indonesia.

Sepanjang sejarahnya, PBB telah mengalami berbagai perubahan, dari sistem yang sederhana hingga kompleks, yang dipengaruhi oleh berbagai faktor, mulai dari kebutuhan negara hingga tuntutan zaman.

Perjalanan panjang PBB ini menyimpan cerita menarik tentang bagaimana pajak ini berperan dalam pembangunan dan perekonomian Indonesia. Dari masa penjajahan hingga era reformasi, PBB telah mengalami transformasi yang signifikan, baik dalam hal sistem maupun mekanisme pengenaannya. Melalui penelusuran sejarah PBB, kita dapat memahami lebih dalam bagaimana pajak ini diimplementasikan, tantangan yang dihadapi, dan bagaimana PBB terus beradaptasi untuk memenuhi kebutuhan masa kini.

Sejarah Pajak Bumi dan Bangunan di Indonesia

Pajak Bumi dan Bangunan (PBB) merupakan salah satu sumber penerimaan negara yang penting. Pajak ini dikenakan atas kepemilikan tanah dan bangunan di Indonesia. PBB memiliki sejarah panjang yang erat kaitannya dengan perkembangan sistem pemerintahan dan perekonomian di Indonesia.

Latar Belakang Penerapan Pajak Bumi dan Bangunan di Indonesia

Penerapan pajak bumi dan bangunan di Indonesia memiliki akar sejarah yang panjang. Sistem pajak ini telah diterapkan sejak masa kolonial Belanda. Pada masa itu, pajak bumi dan bangunan digunakan sebagai sumber pendapatan bagi pemerintah kolonial untuk membiayai berbagai kegiatan, seperti pembangunan infrastruktur dan pemerintahan.

Setelah Indonesia merdeka, sistem pajak bumi dan bangunan mengalami beberapa perubahan. Hal ini didorong oleh berbagai faktor, seperti perubahan sistem pemerintahan, kebutuhan pendanaan pembangunan, dan perkembangan ekonomi di Indonesia.

Perkembangan Sistem Pajak Bumi dan Bangunan di Indonesia

Sistem pajak bumi dan bangunan di Indonesia telah mengalami beberapa perubahan signifikan dari masa ke masa. Perubahan ini mencerminkan dinamika politik, ekonomi, dan sosial yang terjadi di Indonesia.

Masa Kolonial

Pada masa kolonial Belanda, sistem pajak bumi dan bangunan dikenal sebagai “Landrente”. Sistem ini diterapkan berdasarkan nilai tanah dan bangunan yang dimiliki oleh penduduk. Landrente merupakan bentuk pajak langsung yang dibebankan kepada pemilik tanah dan bangunan.

Masa Kemerdekaan

Setelah Indonesia merdeka, sistem pajak bumi dan bangunan mengalami beberapa perubahan. Pada tahun 1950, pemerintah Indonesia mengeluarkan Undang-Undang Nomor 1 Tahun 1950 tentang Pajak Bumi dan Bangunan. Undang-undang ini menjadi dasar hukum bagi penerapan pajak bumi dan bangunan di Indonesia.

Pada periode ini, sistem pajak bumi dan bangunan mengalami beberapa perubahan, termasuk perubahan dalam metode perhitungan dan sistem administrasi.

Masa Orde Baru

Pada masa Orde Baru, sistem pajak bumi dan bangunan mengalami reformasi yang signifikan. Hal ini dilakukan untuk meningkatkan efisiensi dan efektivitas sistem perpajakan. Salah satu perubahan penting adalah penerapan sistem objek pajak tunggal (SOTK). Sistem ini mempermudah administrasi dan perhitungan pajak bumi dan bangunan.

Masa Reformasi

Pada masa reformasi, sistem pajak bumi dan bangunan terus mengalami perkembangan. Pemerintah Indonesia terus berupaya untuk meningkatkan efisiensi dan efektivitas sistem perpajakan. Salah satu upaya yang dilakukan adalah dengan melakukan reformasi administrasi perpajakan.

Perbedaan Sistem Pajak Bumi dan Bangunan pada Setiap Periode Sejarah

| Periode | Sistem Pajak | Karakteristik |

|---|---|---|

| Masa Kolonial | Landrente | Dikenakan berdasarkan nilai tanah dan bangunan, merupakan pajak langsung |

| Masa Kemerdekaan | Undang-Undang Nomor 1 Tahun 1950 tentang Pajak Bumi dan Bangunan | Sistem pajak yang lebih modern dengan metode perhitungan dan administrasi yang lebih baik |

| Masa Orde Baru | Sistem Objek Pajak Tunggal (SOTK) | Mempermudah administrasi dan perhitungan pajak bumi dan bangunan |

| Masa Reformasi | Sistem pajak yang lebih modern dan efisien | Dilakukan reformasi administrasi perpajakan |

Faktor-Faktor yang Memengaruhi Perubahan Sistem Pajak Bumi dan Bangunan di Indonesia

Perubahan sistem pajak bumi dan bangunan di Indonesia dipengaruhi oleh berbagai faktor, antara lain:

- Perubahan sistem pemerintahan

- Kebutuhan pendanaan pembangunan

- Perkembangan ekonomi di Indonesia

- Teknologi informasi

- Tekanan dari masyarakat

Asas dan Prinsip Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan (PBB) merupakan salah satu sumber pendapatan utama negara yang berasal dari sektor pajak. PBB merupakan pajak yang dikenakan atas kepemilikan tanah dan bangunan di Indonesia. Penerapan PBB di Indonesia didasari oleh asas dan prinsip pajak yang bertujuan untuk mencapai keadilan, kepastian hukum, dan efisiensi dalam sistem perpajakan.

Asas Pajak Bumi dan Bangunan

Asas pajak merupakan landasan filosofis yang mendasari penerapan pajak. Asas pajak PBB di Indonesia tertuang dalam Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Berikut adalah beberapa asas pajak yang mendasari penerapan PBB:

- Asas kepastian hukum: Penerapan PBB harus berdasarkan aturan hukum yang jelas dan pasti, sehingga wajib pajak dapat memahami hak dan kewajibannya dengan jelas. Hal ini penting untuk mencegah terjadinya ketidakadilan dan kesewenang-wenangan dalam penerapan pajak.

- Asas keadilan: Penerapan PBB harus adil, artinya beban pajak harus dibebankan secara proporsional sesuai dengan kemampuan wajib pajak. Misalnya, wajib pajak yang memiliki tanah dan bangunan yang lebih luas dan bernilai tinggi akan dikenakan pajak yang lebih tinggi dibandingkan dengan wajib pajak yang memiliki tanah dan bangunan yang lebih kecil dan bernilai rendah.

- Asas efisiensi: Penerapan PBB harus efisien, artinya biaya administrasi dan pengumpulan pajak harus minimal, sedangkan hasil yang diperoleh harus optimal. Hal ini dapat dicapai dengan menerapkan sistem perpajakan yang sederhana dan mudah dipahami oleh wajib pajak, serta dengan meningkatkan efisiensi dalam proses pengumpulan pajak.

Prinsip Pajak Bumi dan Bangunan

Prinsip pajak merupakan pedoman praktis dalam penerapan pajak. Prinsip pajak PBB di Indonesia juga tertuang dalam Undang-Undang Nomor 28 Tahun 2009. Berikut adalah beberapa prinsip pajak yang mendasari penerapan PBB:

- Prinsip keadilan: Prinsip keadilan dalam PBB berarti bahwa beban pajak harus dibebankan secara adil kepada wajib pajak, sesuai dengan kemampuan mereka. Misalnya, pemilik tanah dan bangunan mewah dikenakan pajak yang lebih tinggi dibandingkan dengan pemilik tanah dan bangunan sederhana.

- Prinsip kepastian hukum: Prinsip kepastian hukum dalam PBB berarti bahwa aturan dan prosedur penerapan pajak harus jelas dan mudah dipahami oleh wajib pajak. Hal ini penting untuk mencegah terjadinya ketidakpastian dan konflik dalam penerapan pajak.

- Prinsip efisiensi: Prinsip efisiensi dalam PBB berarti bahwa sistem perpajakan harus dirancang sedemikian rupa sehingga biaya administrasi dan pengumpulan pajak dapat ditekan seminimal mungkin, sementara hasil yang diperoleh optimal. Hal ini dapat dicapai dengan menerapkan sistem perpajakan yang sederhana dan mudah dipahami oleh wajib pajak, serta dengan meningkatkan efisiensi dalam proses pengumpulan pajak.

Penerapan Asas dan Prinsip Pajak Bumi dan Bangunan di Indonesia

Asas dan prinsip pajak PBB diterapkan dalam praktik di Indonesia melalui berbagai cara, antara lain:

- Pengaturan dasar hukum: Asas dan prinsip pajak PBB di Indonesia diatur dalam Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Aturan ini menjadi dasar hukum bagi penerapan PBB di Indonesia, sehingga memberikan kepastian hukum bagi wajib pajak.

- Penghitungan dan penetapan nilai jual objek pajak (NJOP): NJOP merupakan dasar perhitungan PBB. Penetapan NJOP harus dilakukan secara adil dan objektif, sehingga mencerminkan nilai pasar objek pajak. Hal ini penting untuk memastikan bahwa beban pajak dibebankan secara adil kepada wajib pajak.

- Sistem pembayaran PBB: Sistem pembayaran PBB di Indonesia dirancang agar mudah dan efisien. Wajib pajak dapat membayar PBB melalui berbagai cara, seperti melalui bank, kantor pos, atau secara online. Hal ini bertujuan untuk meningkatkan efisiensi dalam proses pengumpulan pajak.

Hubungan Asas dan Prinsip Pajak Bumi dan Bangunan dengan Praktik Penerapannya di Indonesia

| Asas/Prinsip | Praktik Penerapan di Indonesia |

|---|---|

| Asas Kepastian Hukum | Aturan PBB diatur dalam Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, sehingga memberikan kepastian hukum bagi wajib pajak. |

| Asas Keadilan | NJOP ditetapkan berdasarkan nilai pasar objek pajak, sehingga beban pajak dibebankan secara adil kepada wajib pajak. |

| Asas Efisiensi | Sistem pembayaran PBB dirancang agar mudah dan efisien, sehingga biaya administrasi dan pengumpulan pajak dapat ditekan seminimal mungkin. |

| Prinsip Keadilan | NJOP ditetapkan berdasarkan nilai pasar objek pajak, sehingga beban pajak dibebankan secara adil kepada wajib pajak. |

| Prinsip Kepastian Hukum | Aturan PBB diatur dalam Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, sehingga memberikan kepastian hukum bagi wajib pajak. |

| Prinsip Efisiensi | Sistem pembayaran PBB dirancang agar mudah dan efisien, sehingga biaya administrasi dan pengumpulan pajak dapat ditekan seminimal mungkin. |

Objek Pajak Bumi dan Bangunan: Sejarah Pajak Bumi Dan Bangunan

Pajak Bumi dan Bangunan (PBB) merupakan salah satu jenis pajak daerah yang menjadi sumber pendapatan penting bagi pemerintah daerah. Pajak ini dikenakan atas kepemilikan tanah dan bangunan yang berada di wilayah administrasi suatu daerah. Objek pajak PBB memiliki karakteristik dan jenis yang beragam, serta memiliki metode penentuan nilai yang spesifik.

Pemahaman yang mendalam tentang objek pajak PBB menjadi penting untuk memastikan penerapan pajak yang adil dan efektif.

Pengertian Objek Pajak Bumi dan Bangunan

Objek pajak bumi dan bangunan adalah tanah dan/atau bangunan yang berada di atas tanah tersebut, baik yang berdiri sendiri maupun yang merupakan bagian dari suatu kesatuan bangunan, serta termasuk semua bangunan di atasnya yang melekat pada tanah. Dengan kata lain, objek pajak PBB adalah segala sesuatu yang memiliki nilai ekonomis dan berada di atas permukaan tanah, baik tanah itu sendiri maupun bangunan yang berdiri di atasnya.

Jenis-Jenis Objek Pajak Bumi dan Bangunan

Berdasarkan peraturan perundang-undangan yang berlaku, objek pajak bumi dan bangunan diklasifikasikan menjadi beberapa jenis, yaitu:

- Tanah kosong: Tanah yang belum dibangun atau tidak terdapat bangunan di atasnya.

- Bangunan: Struktur fisik yang berdiri di atas tanah, baik bangunan rumah tinggal, bangunan komersial, bangunan industri, maupun bangunan lainnya.

- Bangunan yang melekat pada tanah: Bangunan yang merupakan bagian integral dari tanah, seperti pagar, tembok pembatas, dan kolam renang.

- Bangunan yang berdiri sendiri: Bangunan yang berdiri terpisah dari bangunan lain, seperti rumah tinggal, kantor, dan toko.

- Bangunan yang merupakan bagian dari suatu kesatuan bangunan: Bangunan yang merupakan bagian dari kompleks bangunan, seperti apartemen, hotel, dan perkantoran.

Cara Menentukan Nilai Objek Pajak Bumi dan Bangunan, Sejarah pajak bumi dan bangunan

Nilai objek pajak bumi dan bangunan ditentukan berdasarkan nilai jual objek pajak (NJOP). NJOP adalah nilai yang mencerminkan harga jual objek pajak di pasaran pada saat penilaian. Penentuan NJOP dilakukan oleh pemerintah daerah melalui proses penilaian yang melibatkan beberapa faktor, antara lain:

- Lokasi objek pajak: Lokasi objek pajak memiliki pengaruh yang signifikan terhadap NJOP. Objek pajak yang berada di lokasi strategis, seperti pusat kota atau area komersial, biasanya memiliki NJOP yang lebih tinggi dibandingkan dengan objek pajak yang berada di lokasi terpencil.

- Luas objek pajak: Luas objek pajak juga menjadi faktor penting dalam menentukan NJOP. Semakin luas objek pajak, semakin tinggi NJOP-nya.

- Jenis dan kualitas objek pajak: Jenis dan kualitas objek pajak juga berpengaruh terhadap NJOP. Objek pajak yang memiliki jenis dan kualitas yang lebih baik, seperti bangunan yang baru dibangun atau memiliki desain yang modern, biasanya memiliki NJOP yang lebih tinggi.

- Kondisi fisik objek pajak: Kondisi fisik objek pajak juga menjadi pertimbangan dalam menentukan NJOP. Objek pajak yang memiliki kondisi fisik yang baik, seperti bangunan yang terawat dan tidak mengalami kerusakan, biasanya memiliki NJOP yang lebih tinggi.

- Faktor-faktor lain: Selain faktor-faktor di atas, ada beberapa faktor lain yang dapat memengaruhi NJOP, seperti ketersediaan infrastruktur, aksesibilitas, dan potensi pengembangan.

Contoh Kasus Penentuan Objek Pajak Bumi dan Bangunan

Misalnya, terdapat sebidang tanah seluas 100 meter persegi di lokasi strategis di pusat kota. Tanah tersebut belum dibangun dan memiliki potensi untuk dikembangkan menjadi bangunan komersial. Berdasarkan penilaian pemerintah daerah, NJOP tanah tersebut ditetapkan sebesar Rp 10.000.000 per meter persegi.

Maka, nilai objek pajak bumi dan bangunan untuk tanah tersebut adalah Rp 1.000.000.000 (100 meter persegi x Rp 10.000.000 per meter persegi).

Dasar Pengenaan Pajak Bumi dan Bangunan

Dasar pengenaan pajak bumi dan bangunan (PBB) merupakan nilai objek pajak yang menjadi dasar perhitungan besaran pajak yang harus dibayarkan. Dengan kata lain, dasar pengenaan PBB adalah nilai objek pajak yang digunakan sebagai dasar untuk menentukan berapa besar pajak yang harus dibayarkan oleh wajib pajak.

Faktor-Faktor yang Memengaruhi Dasar Pengenaan Pajak Bumi dan Bangunan

Beberapa faktor yang memengaruhi dasar pengenaan PBB, antara lain:

- Lokasi: Lokasi tanah dan bangunan merupakan faktor penting yang memengaruhi nilai jual dan sewa objek pajak. Tanah dan bangunan yang terletak di lokasi strategis, seperti di pusat kota atau dekat dengan fasilitas umum, cenderung memiliki nilai jual dan sewa yang lebih tinggi dibandingkan dengan tanah dan bangunan yang terletak di lokasi yang kurang strategis.

- Luas dan Bentuk Tanah: Luas tanah dan bentuk tanah juga memengaruhi nilai objek pajak. Tanah yang luas dan memiliki bentuk yang teratur cenderung memiliki nilai jual yang lebih tinggi dibandingkan dengan tanah yang sempit dan memiliki bentuk yang tidak teratur.

- Kualitas dan Kondisi Bangunan: Kualitas dan kondisi bangunan, seperti material bangunan, desain, dan tingkat keawetan, juga memengaruhi nilai objek pajak. Bangunan yang berkualitas tinggi, memiliki desain yang modern, dan terawat dengan baik cenderung memiliki nilai jual yang lebih tinggi dibandingkan dengan bangunan yang kualitasnya rendah, desainnya sederhana, dan kondisinya kurang terawat.

- Status Tanah dan Bangunan: Status tanah dan bangunan, seperti status kepemilikan, status peruntukan, dan status hak guna, juga memengaruhi nilai objek pajak. Tanah dan bangunan yang memiliki status kepemilikan yang jelas, status peruntukan yang sesuai dengan peraturan yang berlaku, dan status hak guna yang kuat cenderung memiliki nilai jual yang lebih tinggi dibandingkan dengan tanah dan bangunan yang statusnya tidak jelas atau tidak sesuai dengan peraturan yang berlaku.

- Fasilitas Pendukung: Fasilitas pendukung yang tersedia di sekitar tanah dan bangunan, seperti akses jalan, jaringan listrik, jaringan air, dan jaringan telekomunikasi, juga memengaruhi nilai objek pajak. Tanah dan bangunan yang memiliki akses jalan yang mudah, jaringan listrik yang memadai, jaringan air yang lancar, dan jaringan telekomunikasi yang baik cenderung memiliki nilai jual yang lebih tinggi dibandingkan dengan tanah dan bangunan yang tidak memiliki fasilitas pendukung yang memadai.

- Perkembangan Ekonomi dan Sosial: Perkembangan ekonomi dan sosial di sekitar tanah dan bangunan juga memengaruhi nilai objek pajak. Tanah dan bangunan yang terletak di daerah yang sedang berkembang, seperti di daerah industri atau pusat bisnis, cenderung memiliki nilai jual yang lebih tinggi dibandingkan dengan tanah dan bangunan yang terletak di daerah yang kurang berkembang.

Cara Menghitung Dasar Pengenaan Pajak Bumi dan Bangunan

Cara menghitung dasar pengenaan PBB dapat dilakukan dengan menggunakan beberapa metode, antara lain:

- Metode Penghitungan Nilai Jual Objek Pajak (NJOP): Metode ini merupakan metode yang paling umum digunakan dalam menghitung dasar pengenaan PBB. NJOP adalah nilai jual objek pajak yang ditentukan oleh pemerintah daerah berdasarkan faktor-faktor yang memengaruhi nilai jual objek pajak. NJOP dihitung berdasarkan nilai jual tanah dan bangunan yang berlaku di pasar.

- Metode Penghitungan Nilai Sewa Objek Pajak (NSOP): Metode ini digunakan untuk menghitung dasar pengenaan PBB pada tanah dan bangunan yang disewakan. NSOP adalah nilai sewa objek pajak yang ditentukan berdasarkan harga sewa yang berlaku di pasar.

- Metode Penghitungan Nilai Jual Objek Pajak Berdasarkan Perkiraan (NJOP-P): Metode ini digunakan untuk menghitung dasar pengenaan PBB pada tanah dan bangunan yang tidak memiliki NJOP. NJOP-P dihitung berdasarkan perkiraan nilai jual objek pajak yang didasarkan pada data NJOP tanah dan bangunan yang sejenis di sekitar lokasi objek pajak.

Pajak bumi dan bangunan, yang dikenal juga sebagai PBB, punya sejarah panjang. Di masa penjajahan, bentuknya mirip pajak tanah, tapi setelah Indonesia merdeka, PBB mengalami perubahan dan menjadi pajak yang kita kenal sekarang. Sederhananya, PBB adalah kewajiban bagi pemilik tanah dan bangunan untuk membayar sejumlah uang kepada negara, sesuai dengan nilai properti mereka.

Untuk memahami lebih lanjut tentang pengertian pajak bumi dan bangunan , kamu bisa membaca artikel ini. Dengan demikian, PBB tidak hanya menjadi sumber pendapatan negara, tapi juga berperan penting dalam pembangunan dan kesejahteraan masyarakat.

Contoh Kasus Perhitungan Dasar Pengenaan Pajak Bumi dan Bangunan

Misalnya, Anda memiliki sebidang tanah dan bangunan di daerah perkotaan yang memiliki NJOP Rp 10.000.000 per meter persegi. Luas tanah Anda adalah 100 meter persegi, sehingga nilai jual tanah Anda adalah Rp 1.000.000.000 (Rp 10.000.000 x 100 meter persegi). Nilai bangunan Anda adalah Rp 500.000.000.

Maka, dasar pengenaan PBB Anda adalah Rp 1.500.000.000 (Rp 1.000.000.000 + Rp 500.000.000).

Besaran pajak yang harus Anda bayarkan dihitung dengan mengalikan dasar pengenaan PBB dengan tarif pajak yang berlaku. Misalnya, tarif pajak PBB di daerah Anda adalah 0,5%. Maka, besaran pajak yang harus Anda bayarkan adalah Rp 7.500.000 (Rp 1.500.000.000 x 0,5%).

Pajak bumi dan bangunan sudah ada sejak zaman kerajaan di Indonesia, saat itu dikenal dengan istilah “pajak tanah”. Seiring perkembangan zaman, pajak ini berkembang menjadi bentuk yang kita kenal sekarang. Pajak ini tentu saja erat kaitannya dengan pembangunan, baik bangunan rumah, gedung, maupun infrastruktur lainnya.

Membangun rumah atau gedung tentu membutuhkan jasa kontraktor bangunan yang berpengalaman. Nah, bangunan-bangunan yang dibangun oleh kontraktor ini, tentu saja akan dikenakan pajak bumi dan bangunan.

Tarif Pajak Bumi dan Bangunan

Tarif pajak bumi dan bangunan adalah besaran persentase yang diterapkan terhadap nilai jual objek pajak (NJOP) untuk menentukan besarnya pajak yang harus dibayarkan oleh wajib pajak. Tarif ini merupakan salah satu komponen penting dalam sistem perpajakan di Indonesia, khususnya dalam sektor pertanahan dan bangunan.

Pengertian Tarif Pajak Bumi dan Bangunan

Tarif pajak bumi dan bangunan adalah persentase yang diterapkan atas NJOP untuk menghitung besarnya pajak yang harus dibayarkan. Tarif ini dapat berbeda-beda tergantung pada berbagai faktor, seperti lokasi, jenis objek pajak, dan status kepemilikan.

Faktor-Faktor yang Memengaruhi Tarif Pajak Bumi dan Bangunan

Beberapa faktor yang memengaruhi tarif pajak bumi dan bangunan, antara lain:

- Lokasi: Tarif pajak bumi dan bangunan cenderung lebih tinggi di daerah perkotaan dibandingkan dengan daerah pedesaan, karena nilai tanah dan bangunan di perkotaan cenderung lebih tinggi.

- Jenis Objek Pajak: Tarif pajak bumi dan bangunan untuk tanah kosong biasanya lebih rendah dibandingkan dengan tanah yang sudah dibangun. Selain itu, tarif pajak untuk bangunan komersial juga cenderung lebih tinggi dibandingkan dengan bangunan residensial.

- Status Kepemilikan: Tarif pajak bumi dan bangunan untuk tanah dan bangunan yang dimiliki oleh badan usaha biasanya lebih tinggi dibandingkan dengan tanah dan bangunan yang dimiliki oleh perorangan.

- Tujuan Penggunaan: Tarif pajak bumi dan bangunan untuk tanah dan bangunan yang digunakan untuk tujuan komersial atau industri biasanya lebih tinggi dibandingkan dengan tanah dan bangunan yang digunakan untuk tujuan residensial atau pertanian.

Cara Menentukan Tarif Pajak Bumi dan Bangunan

Tarif pajak bumi dan bangunan ditentukan berdasarkan peraturan daerah (Perda) yang berlaku di setiap daerah. Perda tersebut biasanya menetapkan tarif pajak berdasarkan faktor-faktor yang telah disebutkan sebelumnya, seperti lokasi, jenis objek pajak, dan status kepemilikan.

Tabel Tarif Pajak Bumi dan Bangunan

| Jenis Objek Pajak | Lokasi | Tarif (%) |

|---|---|---|

| Tanah Kosong | Perkotaan | 0,5

|

| Tanah Kosong | Pedesaan | 0,25

|

| Bangunan Residensial | Perkotaan | 0,75

|

| Bangunan Residensial | Pedesaan | 0,5

|

| Bangunan Komersial | Perkotaan | 1,5

|

| Bangunan Komersial | Pedesaan | 1,0

|

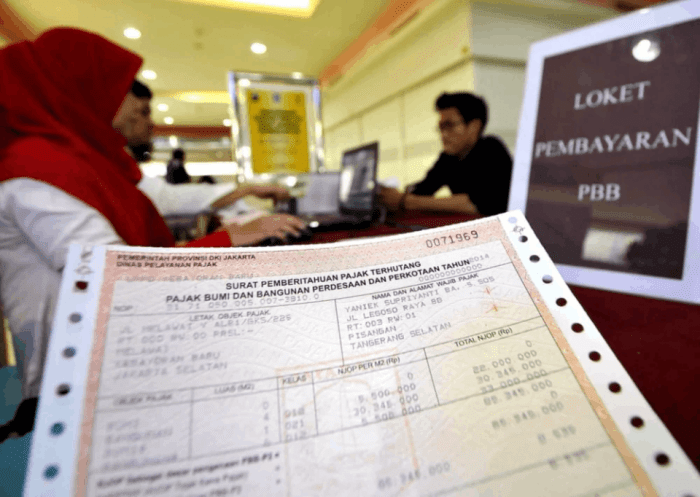

Pemungutan dan Pembayaran Pajak Bumi dan Bangunan

Pemungutan dan pembayaran Pajak Bumi dan Bangunan (PBB) merupakan proses yang melibatkan berbagai pihak, mulai dari wajib pajak hingga petugas pajak. Proses ini penting untuk memastikan PBB dapat terkumpul dan digunakan untuk membiayai pembangunan dan kesejahteraan masyarakat.

Berikut akan dijelaskan lebih lanjut mengenai prosedur pemungutan, kewajiban wajib pajak, cara pembayaran, dan contoh kasusnya.

Prosedur Pemungutan Pajak Bumi dan Bangunan

Pemungutan PBB dilakukan melalui beberapa tahap yang sistematis, mulai dari penentuan objek pajak hingga penerbitan Surat Ketetapan Pajak (SKP). Berikut tahapannya:

- Penentuan Objek Pajak: Tahap ini dilakukan dengan mengidentifikasi objek pajak yang meliputi tanah dan bangunan yang dikenai pajak. Identifikasi ini dilakukan berdasarkan data yang diperoleh dari berbagai sumber, seperti data kependudukan, data pertanahan, dan data bangunan.

- Penghitungan Nilai Jual Objek Pajak (NJOP): NJOP merupakan nilai jual objek pajak berdasarkan harga pasar pada saat penilaian. NJOP digunakan sebagai dasar untuk menghitung PBB.

- Penghitungan Pajak Terhutang: Pajak terhutang dihitung berdasarkan NJOP dan tarif pajak yang berlaku. Tarif pajak PBB bervariasi, tergantung pada jenis dan lokasi objek pajak.

- Penerbitan Surat Ketetapan Pajak (SKP): Setelah pajak terhutang dihitung, petugas pajak menerbitkan SKP yang berisi informasi mengenai objek pajak, NJOP, tarif pajak, dan jumlah pajak terhutang.

- Pemberitahuan dan Pembayaran Pajak: Wajib pajak akan menerima SKP dan informasi mengenai cara pembayaran PBB. Wajib pajak diharuskan membayar PBB sesuai dengan batas waktu yang ditentukan dalam SKP.

Kewajiban Wajib Pajak dalam Pemungutan Pajak Bumi dan Bangunan

Wajib pajak memiliki kewajiban penting dalam proses pemungutan PBB, antara lain:

- Melaporkan Perubahan Data Objek Pajak: Wajib pajak harus melaporkan perubahan data objek pajak, seperti perubahan kepemilikan, perubahan luas, atau perubahan penggunaan, kepada petugas pajak.

- Membayar Pajak Tepat Waktu: Wajib pajak wajib membayar PBB sesuai dengan jumlah dan batas waktu yang tertera dalam SKP.

- Menyerahkan Dokumen yang Diperlukan: Wajib pajak harus menyerahkan dokumen yang diperlukan untuk proses pemungutan PBB, seperti sertifikat tanah, IMB, dan bukti kepemilikan lainnya.

- Menghormati Petugas Pajak: Wajib pajak harus menghormati petugas pajak dan memberikan informasi yang benar dan akurat.

Cara Pembayaran Pajak Bumi dan Bangunan

Wajib pajak dapat melakukan pembayaran PBB melalui berbagai cara, antara lain:

- Bank: Pembayaran dapat dilakukan di bank-bank yang ditunjuk sebagai tempat pembayaran PBB.

- Kantor Pos: Pembayaran dapat dilakukan di kantor pos terdekat.

- Minimarket: Pembayaran dapat dilakukan di minimarket yang bekerja sama dengan bank.

- Online: Pembayaran dapat dilakukan secara online melalui website atau aplikasi bank, kantor pos, atau platform pembayaran digital.

Contoh Kasus Pemungutan dan Pembayaran Pajak Bumi dan Bangunan

Bayangkan seorang warga bernama Pak Budi memiliki rumah di Jakarta. Setiap tahun, Pak Budi menerima SKP PBB dari petugas pajak. SKP tersebut berisi informasi mengenai objek pajak, NJOP, tarif pajak, dan jumlah pajak terhutang. Pak Budi kemudian membayar PBB melalui bank yang ditunjuk.

Pembayaran tersebut dilakukan sesuai dengan batas waktu yang tertera dalam SKP. Dengan demikian, Pak Budi telah memenuhi kewajibannya sebagai wajib pajak.

Sanksi dan Dampak Penerapan Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan (PBB) merupakan salah satu sumber pendapatan penting bagi pemerintah daerah. Penerapan PBB bertujuan untuk mendanai pembangunan dan meningkatkan kesejahteraan masyarakat. Namun, seperti halnya pajak lainnya, PBB juga memiliki mekanisme penegakan aturan yang bertujuan untuk memastikan kepatuhan wajib pajak dalam memenuhi kewajiban pajaknya.

Sanksi diberikan kepada wajib pajak yang tidak memenuhi kewajiban pajaknya, sementara dampak positif dan negatif dari penerapan PBB juga perlu dipahami secara menyeluruh. Artikel ini akan membahas lebih lanjut mengenai sanksi, dampak, dan optimalisasi penerapan PBB.

Jenis-Jenis Sanksi PBB

Sanksi merupakan konsekuensi yang dijatuhkan kepada wajib pajak yang tidak memenuhi kewajiban pajaknya. Sanksi ini bertujuan untuk mendorong wajib pajak agar patuh dan memenuhi kewajiban pajaknya. Jenis-jenis sanksi PBB yang dapat dijatuhkan kepada wajib pajak yang tidak memenuhi kewajiban pajaknya meliputi:

- Denda: Denda merupakan sanksi berupa sejumlah uang yang harus dibayarkan oleh wajib pajak karena keterlambatan pembayaran PBB. Besaran denda umumnya dihitung berdasarkan persentase dari nilai PBB yang tertunggak.

- Sita: Sita merupakan sanksi berupa penyitaan aset milik wajib pajak yang digunakan untuk melunasi tunggakan PBB. Sita dilakukan oleh petugas pajak sebagai upaya untuk memperoleh pembayaran PBB yang tertunggak.

- Gugatan: Gugatan merupakan upaya hukum yang ditempuh oleh pemerintah daerah untuk menuntut pembayaran PBB yang tertunggak di pengadilan. Gugatan diajukan jika upaya persuasif dan tindakan administratif lainnya tidak berhasil.

Dampak Positif Penerapan Pajak Bumi dan Bangunan

Penerapan PBB memiliki dampak positif bagi masyarakat dan negara. Dampak positif ini dapat dilihat dari berbagai aspek, seperti:

- Pendanaan Pembangunan Daerah: PBB menjadi sumber pendapatan penting bagi pemerintah daerah untuk mendanai berbagai program pembangunan, seperti infrastruktur, pendidikan, kesehatan, dan kesejahteraan masyarakat. Dana yang terkumpul dari PBB dapat digunakan untuk membangun jalan, jembatan, sekolah, rumah sakit, dan fasilitas publik lainnya yang bermanfaat bagi masyarakat.

- Meningkatkan Kesejahteraan Masyarakat: Dengan adanya dana yang terkumpul dari PBB, pemerintah daerah dapat menjalankan program-program yang meningkatkan kesejahteraan masyarakat, seperti bantuan sosial, program kesehatan, dan pendidikan gratis. Hal ini dapat meningkatkan kualitas hidup masyarakat dan mengurangi angka kemiskinan.

- Meningkatkan Rasa Keadilan: Penerapan PBB dapat menciptakan rasa keadilan bagi masyarakat, karena setiap pemilik tanah dan bangunan diwajibkan untuk membayar pajak sesuai dengan nilai propertinya. Hal ini dapat mengurangi kesenjangan sosial dan menciptakan masyarakat yang lebih adil.

Dampak Negatif Penerapan Pajak Bumi dan Bangunan

Di samping dampak positifnya, penerapan PBB juga memiliki dampak negatif yang perlu diatasi. Dampak negatif ini dapat berupa:

- Beban Bagi Masyarakat: PBB dapat menjadi beban bagi masyarakat, terutama bagi pemilik tanah dan bangunan yang memiliki penghasilan rendah. Pembayaran PBB dapat mengurangi pendapatan mereka dan menghambat kemampuan mereka untuk memenuhi kebutuhan sehari-hari.

- Kesenjangan Sosial: Penerapan PBB yang tidak adil dapat memperparah kesenjangan sosial. Misalnya, jika nilai PBB tidak mencerminkan nilai pasar yang sebenarnya, maka pemilik properti yang kaya dapat membayar pajak lebih rendah daripada pemilik properti yang miskin. Hal ini dapat memperburuk ketidaksetaraan sosial.

Pajak bumi dan bangunan, yang sudah ada sejak zaman kerajaan di Indonesia, ternyata menyimpan jejak sejarah yang menarik. Bayangkan, bagaimana para raja dahulu mengatur tata ruang dan sumber daya alam melalui sistem pajak. Nah, hal ini juga berkaitan dengan akulturasi budaya, lho! Contohnya, kita bisa melihat akulturasi kebudayaan Hindu dengan Islam dalam seni bangunan tampak pada candi-candi dan masjid-masjid di Indonesia.

Arsitektur yang unik ini menunjukkan bagaimana nilai-nilai budaya dari dua agama besar ini saling bercampur dan menghasilkan karya seni yang luar biasa. Nah, kembali ke pajak bumi dan bangunan, sistem pajak ini sebenarnya juga mencerminkan bagaimana nilai-nilai budaya berkembang dan beradaptasi seiring perubahan zaman.

- Korupsi: Penerapan PBB rentan terhadap korupsi, terutama jika proses penilaian dan pengumpulan pajak tidak transparan dan akuntabel. Korupsi dapat terjadi dalam bentuk penyalahgunaan wewenang, suap, dan penggelapan pajak.

Contoh Penerapan Sanksi PBB

Contoh penerapan sanksi PBB dapat dilihat dalam kasus di kota X. Seorang wajib pajak bernama Pak Y tidak membayar PBB selama 5 tahun. Pihak pemerintah daerah mengirimkan surat peringatan, namun Pak Y tetap tidak membayar. Sebagai langkah selanjutnya, pemerintah daerah menjatuhkan sanksi berupa denda dan sita terhadap aset milik Pak Y.

Aset Pak Y disita dan dilelang untuk melunasi tunggakan PBB beserta dendanya. Kasus ini menunjukkan bahwa pemerintah daerah tidak segan-segan menjatuhkan sanksi kepada wajib pajak yang tidak memenuhi kewajiban pajaknya.

Optimalisasi Penerapan Pajak Bumi dan Bangunan

Untuk meminimalisir dampak negatif penerapan PBB, diperlukan upaya untuk mengoptimalkan penerapannya. Berikut beberapa upaya yang dapat dilakukan:

- Menyesuaikan Nilai PBB dengan Nilai Pasar: Pemerintah daerah perlu melakukan penilaian ulang terhadap nilai PBB secara berkala agar sesuai dengan nilai pasar yang sebenarnya. Penilaian yang akurat dapat mengurangi beban bagi wajib pajak dan menciptakan rasa keadilan.

- Meningkatkan Transparansi dan Akuntabilitas: Pemerintah daerah perlu meningkatkan transparansi dan akuntabilitas dalam proses penilaian dan pengumpulan PBB. Informasi mengenai PBB harus mudah diakses oleh masyarakat, dan proses pengumpulan pajak harus diawasi dengan ketat untuk mencegah korupsi.

- Memberikan Kemudahan dan Fasilitas: Pemerintah daerah perlu memberikan kemudahan dan fasilitas bagi wajib pajak dalam membayar PBB. Misalnya, dengan menyediakan berbagai metode pembayaran, seperti online dan offline, serta memberikan keringanan bagi wajib pajak yang memiliki kesulitan finansial.

- Meningkatkan Sosialisasi dan Edukasi: Pemerintah daerah perlu meningkatkan sosialisasi dan edukasi kepada masyarakat mengenai PBB. Masyarakat perlu memahami pentingnya PBB dan bagaimana proses pembayarannya. Sosialisasi dan edukasi dapat dilakukan melalui berbagai media, seperti seminar, workshop, dan media sosial.

Kesimpulan

Sejarah Pajak Bumi dan Bangunan di Indonesia menunjukkan bahwa pajak ini memiliki peran yang vital dalam pembangunan dan perekonomian negara. PBB telah mengalami pasang surut, menghadapi tantangan, dan terus beradaptasi untuk memenuhi kebutuhan zaman. Memahami sejarah PBB tidak hanya penting untuk memahami sistem perpajakan di Indonesia, tetapi juga untuk menelaah bagaimana PBB dapat dioptimalkan agar lebih adil, efisien, dan berkontribusi positif bagi kesejahteraan masyarakat.

Informasi Penting & FAQ

Apakah Pajak Bumi dan Bangunan sama dengan Pajak Properti?

Ya, Pajak Bumi dan Bangunan (PBB) merupakan salah satu jenis pajak properti. PBB dikenakan atas kepemilikan tanah dan bangunan, sementara pajak properti bisa meliputi berbagai jenis properti, seperti apartemen, rumah, ruko, dan lain sebagainya.

Bagaimana cara menghitung PBB?

Perhitungan PBB dilakukan dengan mengalikan Nilai Jual Objek Pajak (NJOP) dengan tarif pajak yang berlaku. NJOP merupakan nilai jual objek pajak yang ditetapkan oleh pemerintah daerah.

Apa saja manfaat PBB bagi masyarakat?

PBB merupakan sumber pendapatan daerah yang digunakan untuk membiayai berbagai program pembangunan dan kesejahteraan masyarakat, seperti pendidikan, kesehatan, infrastruktur, dan lainnya.