Pernahkah Anda bertanya-tanya apa saja yang termasuk dalam objek pajak bumi dan bangunan? Mungkin Anda memiliki rumah, toko, atau tanah, dan penasaran apakah itu termasuk dalam objek pajak. Objek pajak bumi dan bangunan merupakan dasar pengenaan pajak yang berkaitan dengan kepemilikan tanah dan bangunan di Indonesia.

Dari rumah tempat tinggal hingga gedung perkantoran, semua aset yang tertanam di bumi dan memiliki bangunan di atasnya dapat menjadi objek pajak ini.

Pajak bumi dan bangunan (PBB) merupakan salah satu sumber pendapatan penting bagi pemerintah daerah. Penerimaan PBB digunakan untuk membiayai berbagai program pembangunan dan kesejahteraan masyarakat, seperti infrastruktur, pendidikan, dan kesehatan. PBB juga memiliki dampak yang signifikan terhadap perekonomian, karena dapat mendorong pertumbuhan ekonomi dan meningkatkan kesejahteraan masyarakat.

Dalam artikel ini, kita akan membahas secara lengkap tentang objek pajak bumi dan bangunan, mulai dari pengertian, jenis, dasar pengenaan, prosedur perhitungan, mekanisme pembayaran, manfaat, dampak, dan peraturan perundang-undangan yang mengatur tentang PBB.

Pengertian Objek Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan (PBB) merupakan salah satu jenis pajak yang menjadi sumber pendapatan bagi pemerintah. PBB dikenakan atas kepemilikan tanah dan bangunan yang berada di wilayah Indonesia. Objek pajak PBB sendiri mencakup dua hal penting, yaitu bumi dan bangunan.

Pengertian bumi dan bangunan dalam konteks PBB tidak selalu sama dengan pengertian umum. Untuk memahami lebih lanjut, mari kita bahas pengertian objek pajak bumi dan bangunan secara detail.

Objek pajak bumi dan bangunan meliputi berbagai jenis properti, mulai dari rumah tinggal hingga bangunan komersial. Salah satu contoh bangunan komersial yang umum dikenai pajak bumi dan bangunan adalah ruko, khususnya ruko yang digunakan sebagai tempat usaha seperti ruko bahan bangunan.

Pemilik ruko bahan bangunan wajib membayar pajak bumi dan bangunan sesuai dengan nilai jual objek pajak dan peraturan daerah setempat. Pembayaran pajak ini merupakan kewajiban bagi setiap pemilik properti, dan menjadi salah satu sumber pendapatan daerah yang penting.

Pengertian Objek Pajak Bumi

Objek pajak bumi merujuk pada tanah yang berada di permukaan bumi, baik yang masih berupa tanah kosong maupun yang telah dibangun. Tanah yang dimaksud dalam objek pajak bumi meliputi:

- Tanah yang terletak di daratan, termasuk tanah yang digunakan untuk berbagai keperluan seperti tempat tinggal, pertanian, perindustrian, dan lain sebagainya.

- Tanah yang terletak di perairan, seperti tanah yang digunakan untuk tambak, kolam, dan pelabuhan.

Yang penting untuk dipahami adalah, objek pajak bumi tidak hanya meliputi tanah yang dapat dibangun, tetapi juga tanah yang belum atau tidak dapat dibangun, seperti tanah yang berstatus hutan lindung atau cagar alam.

Pengertian Objek Pajak Bangunan

Objek pajak bangunan adalah segala jenis konstruksi yang dibangun di atas tanah, baik untuk tempat tinggal, perkantoran, pertokoan, pabrik, dan lain sebagainya. Pengertian bangunan dalam konteks PBB mencakup:

- Bangunan yang berdiri sendiri, seperti rumah, gedung, dan pabrik.

- Bangunan yang melekat pada tanah, seperti pagar, tembok, dan kolam renang.

- Bangunan yang bersifat sementara, seperti kios, tenda, dan lapak.

Meskipun bangunan bersifat sementara, jika bangunan tersebut digunakan untuk kegiatan usaha atau menghasilkan keuntungan, maka bangunan tersebut tetap dikenakan PBB.

Contoh Objek Pajak Bumi dan Bangunan

Berikut beberapa contoh objek pajak bumi dan bangunan yang umum dijumpai dalam kehidupan sehari-hari:

- Rumah tinggal pribadi

- Gedung perkantoran

- Toko atau kios

- Pabrik

- Hotel

- Rumah sakit

- Sekolah

- Tanah kosong yang dibiarkan

- Lahan pertanian

Perbedaan Objek Pajak Bumi dan Bangunan dengan Objek Pajak Lainnya

Berikut tabel yang membedakan objek pajak bumi dan bangunan dengan objek pajak lainnya:

| Objek Pajak | Ciri-ciri | Contoh |

|---|---|---|

| Pajak Bumi dan Bangunan | – Dikenakan atas kepemilikan tanah dan bangunan.

|

– Rumah tinggal pribadi

|

| Pajak Penghasilan | – Dikenakan atas penghasilan seseorang atau badan.

|

– Gaji

|

| Pajak Pertambahan Nilai (PPN) | – Dikenakan atas barang dan jasa yang diperdagangkan.

Objek pajak bumi dan bangunan mencakup berbagai jenis properti, mulai dari rumah tinggal hingga bangunan komersial. Contohnya, plaza bangunan electronic manado yang merupakan pusat perbelanjaan elektronik di Manado, juga termasuk dalam objek pajak bumi dan bangunan. Pemilik plaza ini perlu membayar pajak berdasarkan nilai bangunan dan tanah yang mereka miliki. Sistem pajak bumi dan bangunan ini membantu pemerintah dalam membiayai berbagai program pembangunan dan kesejahteraan masyarakat.

|

– Penjualan barang elektronik

|

| Pajak Kendaraan Bermotor | – Dikenakan atas kepemilikan kendaraan bermotor.

|

– Mobil

|

Jenis Objek Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan (PBB) merupakan salah satu jenis pajak daerah yang dipungut berdasarkan kepemilikan atas tanah dan bangunan. Objek pajak PBB sendiri dibedakan berdasarkan fungsinya dan status kepemilikannya. Yuk, kita bahas lebih lanjut tentang jenis-jenis objek pajak PBB!

Berdasarkan Fungsinya

Objek pajak PBB dapat dibedakan berdasarkan fungsinya, yaitu:

- Perumahan: Objek pajak ini meliputi rumah tinggal, apartemen, dan hunian lainnya yang digunakan sebagai tempat tinggal.

- Perkantoran: Objek pajak ini meliputi gedung perkantoran, pusat perbelanjaan, dan bangunan lainnya yang digunakan untuk kegiatan perkantoran.

- Industri: Objek pajak ini meliputi pabrik, gudang, dan bangunan lainnya yang digunakan untuk kegiatan industri.

- Perdagangan: Objek pajak ini meliputi toko, kios, dan bangunan lainnya yang digunakan untuk kegiatan perdagangan.

- Pariwisata: Objek pajak ini meliputi hotel, restoran, dan bangunan lainnya yang digunakan untuk kegiatan pariwisata.

- Pendidikan: Objek pajak ini meliputi sekolah, kampus, dan bangunan lainnya yang digunakan untuk kegiatan pendidikan.

- Kesehatan: Objek pajak ini meliputi rumah sakit, klinik, dan bangunan lainnya yang digunakan untuk kegiatan kesehatan.

- Agama: Objek pajak ini meliputi masjid, gereja, dan bangunan lainnya yang digunakan untuk kegiatan keagamaan.

- Sosial: Objek pajak ini meliputi panti asuhan, panti jompo, dan bangunan lainnya yang digunakan untuk kegiatan sosial.

Berdasarkan Status Kepemilikannya

Objek pajak PBB juga dapat dibedakan berdasarkan status kepemilikannya, yaitu:

- Milik Sendiri: Objek pajak ini dimiliki oleh pribadi atau badan hukum secara penuh.

- Milik Bersama: Objek pajak ini dimiliki oleh dua orang atau lebih secara bersama-sama.

- Milik Negara: Objek pajak ini dimiliki oleh negara, baik pusat maupun daerah.

- Milik Badan Hukum: Objek pajak ini dimiliki oleh badan hukum, seperti perusahaan, yayasan, dan koperasi.

Contoh Objek Pajak Bumi dan Bangunan

Berikut adalah beberapa contoh objek pajak bumi dan bangunan berdasarkan jenisnya:

| Jenis Objek Pajak | Contoh |

|---|---|

| Perumahan | Rumah tinggal, apartemen, villa |

| Perkantoran | Gedung perkantoran, pusat perbelanjaan, hotel |

| Industri | Pabrik, gudang, workshop |

| Perdagangan | Toko, kios, pasar |

| Pariwisata | Hotel, restoran, taman hiburan |

| Pendidikan | Sekolah, kampus, perpustakaan |

| Kesehatan | Rumah sakit, klinik, puskesmas |

| Agama | Masjid, gereja, pura |

| Sosial | Panti asuhan, panti jompo, rumah singgah |

Dasar Pengenaan Pajak Bumi dan Bangunan

Dasar pengenaan pajak bumi dan bangunan (PBB) merupakan nilai objek pajak yang menjadi dasar perhitungan besaran pajak yang harus dibayarkan. Nilai ini mencerminkan nilai jual objek pajak, yaitu berapa harga yang wajar jika objek pajak tersebut dijual di pasaran.

Pengertian Dasar Pengenaan Pajak Bumi dan Bangunan

Dasar pengenaan pajak bumi dan bangunan (PBB) merupakan nilai yang digunakan sebagai dasar untuk menghitung besaran pajak yang harus dibayarkan oleh wajib pajak. Nilai ini mencerminkan nilai jual objek pajak, yaitu berapa harga yang wajar jika objek pajak tersebut dijual di pasaran.

Faktor-Faktor yang Memengaruhi Dasar Pengenaan Pajak Bumi dan Bangunan

Beberapa faktor dapat memengaruhi dasar pengenaan PBB, antara lain:

- Lokasi:Lokasi objek pajak sangat berpengaruh terhadap nilai jualnya. Objek pajak yang berada di lokasi strategis, seperti di pusat kota atau dekat dengan fasilitas umum, cenderung memiliki nilai jual yang lebih tinggi dibandingkan dengan objek pajak yang berada di lokasi terpencil.

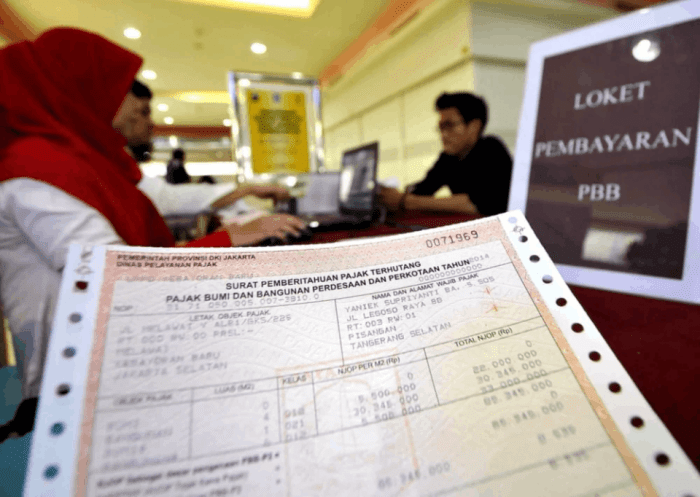

Objek pajak bumi dan bangunan mencakup berbagai aset, mulai dari rumah tinggal hingga bangunan komersial. Setiap pemilik wajib membayar pajak atas asetnya, dan bukti pembayarannya tertuang dalam surat pajak bumi dan bangunan. Surat ini menjadi dokumen penting yang menunjukkan bahwa kewajiban pajak telah dipenuhi, sehingga pemilik aset dapat terhindar dari denda atau sanksi.

Pembayaran pajak bumi dan bangunan merupakan bentuk kontribusi nyata bagi pembangunan daerah dan kesejahteraan masyarakat.

Misalnya, rumah di pusat kota dengan akses mudah ke transportasi umum dan pusat perbelanjaan akan memiliki nilai jual yang lebih tinggi dibandingkan rumah di pinggiran kota dengan akses terbatas.

- Luas dan Bentuk Tanah:Luas dan bentuk tanah juga memengaruhi nilai jual objek pajak. Tanah yang luas dan memiliki bentuk yang teratur cenderung memiliki nilai jual yang lebih tinggi dibandingkan dengan tanah yang sempit dan memiliki bentuk yang tidak teratur.

- Kondisi Bangunan:Kondisi bangunan, seperti usia, bahan bangunan, dan tingkat perawatan, memengaruhi nilai jual objek pajak. Bangunan yang baru, dibangun dengan bahan berkualitas, dan terawat dengan baik cenderung memiliki nilai jual yang lebih tinggi dibandingkan dengan bangunan yang sudah tua, dibangun dengan bahan yang kurang berkualitas, dan kurang terawat.

- Status Kepemilikan:Status kepemilikan objek pajak, seperti hak milik, hak pakai, atau hak sewa, juga memengaruhi nilai jualnya. Objek pajak yang memiliki status kepemilikan yang jelas dan kuat cenderung memiliki nilai jual yang lebih tinggi dibandingkan dengan objek pajak yang memiliki status kepemilikan yang tidak jelas atau lemah.

- Perkembangan Ekonomi:Perkembangan ekonomi di suatu daerah dapat memengaruhi nilai jual objek pajak. Daerah dengan pertumbuhan ekonomi yang tinggi cenderung memiliki nilai jual objek pajak yang lebih tinggi dibandingkan dengan daerah dengan pertumbuhan ekonomi yang rendah.

- Peraturan Daerah:Peraturan daerah terkait dengan PBB dapat memengaruhi dasar pengenaan PBB. Misalnya, peraturan daerah yang mengatur tentang nilai jual objek pajak atau tarif PBB dapat memengaruhi besaran PBB yang harus dibayarkan oleh wajib pajak.

Perbedaan Dasar Pengenaan Pajak Bumi dan Bangunan di Berbagai Daerah

| Daerah | Dasar Pengenaan PBB | Keterangan |

|---|---|---|

| Jakarta | Nilai Jual Objek Pajak (NJOP) | NJOP di Jakarta ditetapkan berdasarkan peraturan daerah dan dihitung berdasarkan nilai jual objek pajak di pasaran. |

| Surabaya | Nilai Jual Objek Pajak (NJOP) | NJOP di Surabaya ditetapkan berdasarkan peraturan daerah dan dihitung berdasarkan nilai jual objek pajak di pasaran. |

| Bandung | Nilai Jual Objek Pajak (NJOP) | NJOP di Bandung ditetapkan berdasarkan peraturan daerah dan dihitung berdasarkan nilai jual objek pajak di pasaran. |

| Yogyakarta | Nilai Jual Objek Pajak (NJOP) | NJOP di Yogyakarta ditetapkan berdasarkan peraturan daerah dan dihitung berdasarkan nilai jual objek pajak di pasaran. |

| Denpasar | Nilai Jual Objek Pajak (NJOP) | NJOP di Denpasar ditetapkan berdasarkan peraturan daerah dan dihitung berdasarkan nilai jual objek pajak di pasaran. |

Prosedur Perhitungan Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan (PBB) merupakan salah satu jenis pajak daerah yang wajib dibayarkan oleh pemilik atau pengguna tanah dan bangunan. Perhitungan PBB didasarkan pada nilai jual objek pajak (NJOP) dan tarif pajak yang ditetapkan oleh pemerintah daerah. Berikut ini adalah prosedur perhitungan PBB secara detail.

Perhitungan Nilai Jual Objek Pajak (NJOP)

NJOP merupakan nilai jual objek pajak yang ditetapkan oleh pemerintah daerah. Nilai ini mencerminkan nilai pasar objek pajak pada saat penilaian. NJOP dapat ditentukan berdasarkan beberapa faktor, seperti:

- Lokasi objek pajak

- Luas tanah dan bangunan

- Kondisi fisik bangunan

- Jenis dan fungsi bangunan

- Harga pasar tanah dan bangunan di sekitarnya

Perhitungan Pajak Bumi dan Bangunan (PBB)

Setelah NJOP ditetapkan, PBB dihitung dengan menggunakan rumus berikut:

PBB = NJOP x Nilai x Tarif Pajak

Keterangan:

- NJOP: Nilai Jual Objek Pajak

- Nilai: Nilai perhitungan PBB yang ditetapkan oleh pemerintah daerah (biasanya 0,005)

- Tarif Pajak: Persentase tarif pajak yang ditetapkan oleh pemerintah daerah

Contoh Perhitungan PBB untuk Rumah Tinggal

Misalnya, sebuah rumah tinggal memiliki NJOP sebesar Rp. 500.000.000, Nilai perhitungan PBB sebesar 0,005, dan tarif pajak sebesar 0,5%. Maka, PBB yang harus dibayarkan adalah:

PBB = Rp. 500.000.000 x 0,005 x 0,5% = Rp. 1.250.000

Jadi, PBB yang harus dibayarkan untuk rumah tinggal tersebut adalah Rp. 1.250.000.

Mekanisme Pembayaran Pajak Bumi dan Bangunan: Objek Pajak Bumi Dan Bangunan

Pembayaran pajak bumi dan bangunan merupakan kewajiban setiap wajib pajak yang memiliki tanah dan bangunan. Pembayaran pajak ini dapat dilakukan melalui berbagai metode yang mudah dan praktis. Berikut ini adalah penjelasan mengenai mekanisme pembayaran pajak bumi dan bangunan.

Metode Pembayaran Pajak Bumi dan Bangunan

Pembayaran pajak bumi dan bangunan dapat dilakukan melalui berbagai metode, yang disesuaikan dengan kebutuhan dan preferensi wajib pajak. Berikut adalah beberapa metode pembayaran yang umum digunakan:

- Pembayaran melalui bank

- Pembayaran melalui kantor pos

- Pembayaran melalui loket Samsat

- Pembayaran melalui ATM

- Pembayaran melalui internet banking

- Pembayaran melalui mobile banking

- Pembayaran melalui aplikasi e-Samsat

Untuk memudahkan wajib pajak dalam memilih metode pembayaran, berikut adalah tabel yang menunjukkan berbagai metode pembayaran pajak bumi dan bangunan beserta kelebihan dan kekurangannya:

| Metode Pembayaran | Kelebihan | Kekurangan |

|---|---|---|

| Pembayaran melalui bank | Mudah diakses, tersedia di berbagai lokasi | Antrian panjang, jam operasional terbatas |

| Pembayaran melalui kantor pos | Mudah diakses, tersedia di berbagai lokasi | Antrian panjang, jam operasional terbatas |

| Pembayaran melalui loket Samsat | Mudah diakses, tersedia di berbagai lokasi | Antrian panjang, jam operasional terbatas |

| Pembayaran melalui ATM | Praktis, mudah diakses, tersedia 24 jam | Biaya administrasi, keterbatasan jenis bank |

| Pembayaran melalui internet banking | Praktis, mudah diakses, tersedia 24 jam | Membutuhkan akses internet, keamanan data |

| Pembayaran melalui mobile banking | Praktis, mudah diakses, tersedia 24 jam | Membutuhkan akses internet, keamanan data |

| Pembayaran melalui aplikasi e-Samsat | Praktis, mudah diakses, tersedia 24 jam | Membutuhkan akses internet, keamanan data |

Konsekuensi Keterlambatan Pembayaran Pajak Bumi dan Bangunan, Objek pajak bumi dan bangunan

Keterlambatan pembayaran pajak bumi dan bangunan akan dikenakan sanksi berupa denda. Denda keterlambatan ini biasanya dihitung berdasarkan persentase dari nilai pajak yang tertunggak. Sebagai contoh, denda keterlambatan pembayaran pajak bumi dan bangunan di beberapa daerah mencapai 2% per bulan dari nilai pajak yang tertunggak.

Selain denda, keterlambatan pembayaran pajak bumi dan bangunan juga dapat mengakibatkan:

- Penghentian layanan publik, seperti air dan listrik

- Penghentian izin usaha

- Penghentian izin pembangunan

- Penjualan lelang aset

Oleh karena itu, penting bagi wajib pajak untuk membayar pajak bumi dan bangunan tepat waktu untuk menghindari konsekuensi yang merugikan.

Manfaat dan Dampak Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan (PBB) merupakan salah satu jenis pajak daerah yang dipungut atas kepemilikan tanah dan bangunan. PBB memiliki peran penting dalam pembangunan dan kesejahteraan masyarakat. Melalui pembahasan ini, kita akan mengulik lebih dalam mengenai manfaat dan dampak PBB bagi masyarakat dan pemerintah, serta melihat pengaruhnya terhadap perekonomian.

Manfaat Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan memiliki manfaat yang signifikan, baik bagi masyarakat maupun pemerintah. PBB menjadi sumber pendapatan daerah yang penting untuk membiayai berbagai program pembangunan dan pelayanan publik.

- Pendanaan Pembangunan Infrastruktur:PBB menjadi sumber dana penting untuk pembangunan infrastruktur seperti jalan, jembatan, irigasi, dan fasilitas umum lainnya. Infrastruktur yang memadai akan meningkatkan kualitas hidup masyarakat dan mendorong pertumbuhan ekonomi.

- Peningkatan Pelayanan Publik:PBB digunakan untuk membiayai berbagai program pelayanan publik seperti pendidikan, kesehatan, dan keamanan. Dengan pelayanan publik yang baik, masyarakat dapat menikmati kehidupan yang lebih sejahtera dan produktif.

- Merangsang Pertumbuhan Ekonomi:Pendapatan dari PBB dapat digunakan untuk mendorong pertumbuhan ekonomi melalui investasi di sektor-sektor strategis seperti pariwisata, industri, dan pertanian. Investasi ini akan menciptakan lapangan kerja baru dan meningkatkan kesejahteraan masyarakat.

- Menciptakan Rasa Keadilan:PBB mendorong rasa keadilan karena setiap pemilik tanah dan bangunan wajib membayar pajak sesuai dengan nilai propertinya. Hal ini membantu dalam menciptakan kesetaraan dan mencegah monopoli kepemilikan tanah.

Dampak Pajak Bumi dan Bangunan terhadap Perekonomian

Pajak Bumi dan Bangunan memiliki dampak yang kompleks terhadap perekonomian. Dampak ini dapat bersifat positif maupun negatif, tergantung pada bagaimana PBB diterapkan dan dikelola.

- Dampak Positif:

- Meningkatkan Pendapatan Daerah:PBB menjadi sumber pendapatan daerah yang signifikan, yang dapat digunakan untuk membiayai berbagai program pembangunan dan pelayanan publik. Hal ini akan berdampak positif pada pertumbuhan ekonomi daerah.

- Mendorong Investasi:Penerapan PBB yang adil dan transparan dapat meningkatkan kepercayaan investor, sehingga mendorong investasi di sektor properti dan ekonomi daerah. Investasi ini akan menciptakan lapangan kerja baru dan meningkatkan pertumbuhan ekonomi.

- Meningkatkan Nilai Tanah:Penerapan PBB yang efektif dapat meningkatkan nilai tanah, karena pemilik tanah terdorong untuk merawat dan mengembangkan propertinya. Hal ini akan meningkatkan nilai aset dan kesejahteraan masyarakat.

- Dampak Negatif:

- Beban Pajak yang Tinggi:PBB yang terlalu tinggi dapat menjadi beban bagi masyarakat, terutama bagi pemilik properti dengan nilai rendah. Hal ini dapat mengurangi daya beli masyarakat dan menghambat pertumbuhan ekonomi.

- Penghindaran Pajak:Sistem PBB yang tidak transparan atau kurang efektif dapat mendorong penghindaran pajak. Hal ini akan mengurangi pendapatan daerah dan menghambat pembangunan.

- Ketidakpastian Hukum:Ketidakjelasan dalam peraturan dan prosedur PBB dapat menciptakan ketidakpastian hukum, sehingga menghambat investasi dan pertumbuhan ekonomi.

Aliran Dana Pajak Bumi dan Bangunan

Berikut adalah diagram sederhana yang menggambarkan aliran dana PBB:

| Sumber Dana | Aliran Dana | Penerima Dana |

|---|---|---|

| Pemilik Tanah dan Bangunan | Pembayaran PBB | Pemerintah Daerah |

| Pemerintah Daerah | Pengalokasian Dana | Program Pembangunan dan Pelayanan Publik |

Dana PBB yang terkumpul oleh pemerintah daerah akan dialokasikan untuk membiayai berbagai program pembangunan dan pelayanan publik, seperti infrastruktur, pendidikan, kesehatan, dan keamanan. Dengan demikian, PBB memiliki peran penting dalam meningkatkan kesejahteraan masyarakat dan mendorong pertumbuhan ekonomi daerah.

Peraturan Perundang-undangan Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan (PBB) merupakan salah satu jenis pajak daerah yang diatur secara khusus dalam peraturan perundang-undangan. Aturan-aturan ini memastikan bahwa PBB diterapkan secara adil, transparan, dan efisien. Berikut adalah rincian peraturan perundang-undangan yang mengatur tentang pajak bumi dan bangunan.

Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah

Undang-Undang ini merupakan landasan hukum utama dalam mengatur pajak daerah, termasuk PBB. Undang-Undang ini memberikan dasar hukum yang kuat bagi penerapan PBB di Indonesia.

- Menentukan dasar hukum bagi penerapan PBB.

- Menetapkan kewenangan pemerintah daerah dalam menetapkan peraturan daerah terkait PBB.

- Mengatur tentang objek, subjek, dan dasar pengenaan PBB.

Peraturan Pemerintah Nomor 21 Tahun 2010 tentang Pajak Bumi dan Bangunan

Peraturan Pemerintah ini merupakan turunan dari Undang-Undang Nomor 28 Tahun 2009, yang lebih spesifik mengatur tentang PBB. Peraturan ini memberikan penjelasan lebih rinci tentang berbagai aspek PBB.

- Menetapkan definisi, objek, dan subjek PBB.

- Mengatur tentang dasar pengenaan, tarif, dan cara perhitungan PBB.

- Mengatur tentang tata cara pendaftaran, pelaporan, dan pembayaran PBB.

Peraturan Menteri Dalam Negeri Nomor 1 Tahun 2011 tentang Pedoman Teknis Tata Cara Pengenaan Pajak Bumi dan Bangunan

Peraturan Menteri Dalam Negeri ini memberikan pedoman teknis yang lebih detail dalam menerapkan PBB. Peraturan ini membantu pemerintah daerah dalam menerapkan PBB secara konsisten dan seragam.

- Menetapkan pedoman teknis dalam menentukan objek PBB.

- Mengatur tentang tata cara penilaian objek PBB.

- Menetapkan prosedur dalam menetapkan tarif PBB.

Peraturan Daerah tentang Pajak Bumi dan Bangunan

Setiap daerah memiliki peraturan daerah sendiri yang mengatur tentang PBB. Peraturan daerah ini menyesuaikan ketentuan PBB dengan kondisi dan kebutuhan daerah masing-masing.

- Menetapkan tarif PBB yang berlaku di wilayah daerah.

- Mengatur tentang tata cara pemungutan PBB di daerah.

- Menentukan sanksi bagi wajib pajak yang tidak memenuhi kewajiban PBB.

Ringkasan Peraturan Perundang-undangan

Secara keseluruhan, peraturan perundang-undangan tentang PBB menekankan pada asas keadilan, kepastian hukum, dan efisiensi. Peraturan-peraturan ini bertujuan untuk memastikan bahwa PBB diterapkan secara adil, transparan, dan dapat dipertanggungjawabkan.

“Peraturan perundang-undangan tentang PBB merupakan kerangka hukum yang penting untuk menjamin penerapan PBB yang adil dan efisien.”

Penutupan

Memahami objek pajak bumi dan bangunan merupakan langkah penting dalam menjalankan kewajiban perpajakan sebagai warga negara. Dengan memahami seluk beluk PBB, kita dapat berkontribusi dalam pembangunan dan kesejahteraan masyarakat. PBB juga dapat menjadi alat untuk meningkatkan efisiensi dan efektivitas pengelolaan aset tanah dan bangunan, sehingga dapat mendorong pertumbuhan ekonomi dan meningkatkan kesejahteraan masyarakat.

FAQ Umum

Bagaimana cara mengetahui nilai jual objek pajak bumi dan bangunan?

Nilai jual objek pajak bumi dan bangunan dapat diketahui dengan berkonsultasi dengan kantor pajak setempat atau melalui situs web resmi Direktorat Jenderal Pajak.

Apa saja yang termasuk dalam objek pajak bumi dan bangunan?

Objek pajak bumi dan bangunan meliputi tanah dan bangunan yang terletak di wilayah Indonesia, baik yang dimiliki oleh perseorangan maupun badan hukum. Contohnya: rumah, apartemen, toko, kantor, pabrik, dan gudang.

Apakah tanah kosong termasuk objek pajak bumi dan bangunan?

Ya, tanah kosong yang terletak di wilayah Indonesia juga termasuk objek pajak bumi dan bangunan.